Лучше всего «безнадежные» долги взыскиваются в автокредитовании, хуже всего – в сегменте микрозаймов.

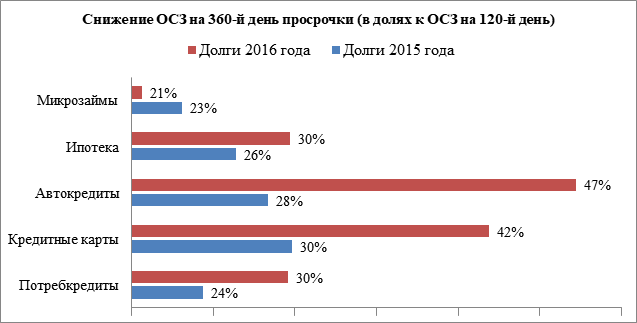

По информации 4 100 кредиторов, передающих сведения в Национальное бюро кредитных историй (НБКИ), в 2017 году качество взыскания так называемых «глубоких» долгов (с просрочкой свыше 120 дней) растет по большинству типов розничных кредитов. При этом лучше всего взыскиваются долги по автокредитам. Так, если остаток ссудной задолженности (ОСЗ) по выданным в 2015 году автокредитам с просрочкой 120 дней снизился в дальнейшем (на 360-й день) на 28%, то снижение ОСЗ по таким кредитам, выданным в 2016 году, составило 47%. Таким образом, взыскание по «глубокой» просрочке в автокредитовании улучшилось на 19 процентных пунктов (п.п.) (Диаграмма 1).

Диаграмма 1. Динамика качества взыскания «глубоких» долгов по типам кредитов

Существенно улучшилась ситуация и в необеспеченном кредитовании: ОСЗ по потребительским кредитам, выданным в 2016 году, снизилось на 30% (в 2015 г. – на 24%), а по кредитным картам – на 42% (в 2015 г. – на 30%). Снижение ОСЗ по ипотеке в 2016 году было более «скромным» - 30% по кредитам, выданным в 2016 году (в 2015 г. – 26%). В свою очередь качество взыскания по микрозаймам, напротив, несколько ухудшилось – ОСЗ по займам 2016 года снизилось на 21%, тогда, как годом ранее было 23%.

«Эффективность взыскания растет, однако резервы для ее увеличения достаточно велики, - считает генеральный директор НБКИ Александр Викулин. – Важным этапом повышения качества взыскания стало государственное регулирование профессиональных коллекторов, их обязанность по продолжению ведения кредитной истории заемщиков, чьи долги приобретаются ими по договорам цессии. Это позволяет таким организациям, в частности, получать важную информацию из НБКИ, которая необходима для качественной сегментации должников и мониторинга их финансового поведения. Организации, начавшие сотрудничество с НБКИ добиваются хороших финансовых результатов и обеспечивают права должников, для которых внесение информации о погашении долга в кредитную историю архиважно с точки зрения восстановления собственной финансовой репутации. По мере подключения всех коллекторских агентств, внесенных в государственный реестр, ситуация с проблемными долгами будет улучшаться».

Данные предоставлены компанией НБКИ