- Информация о материале

- Автор: Super User

- Категория: Новости

- Просмотров: 870

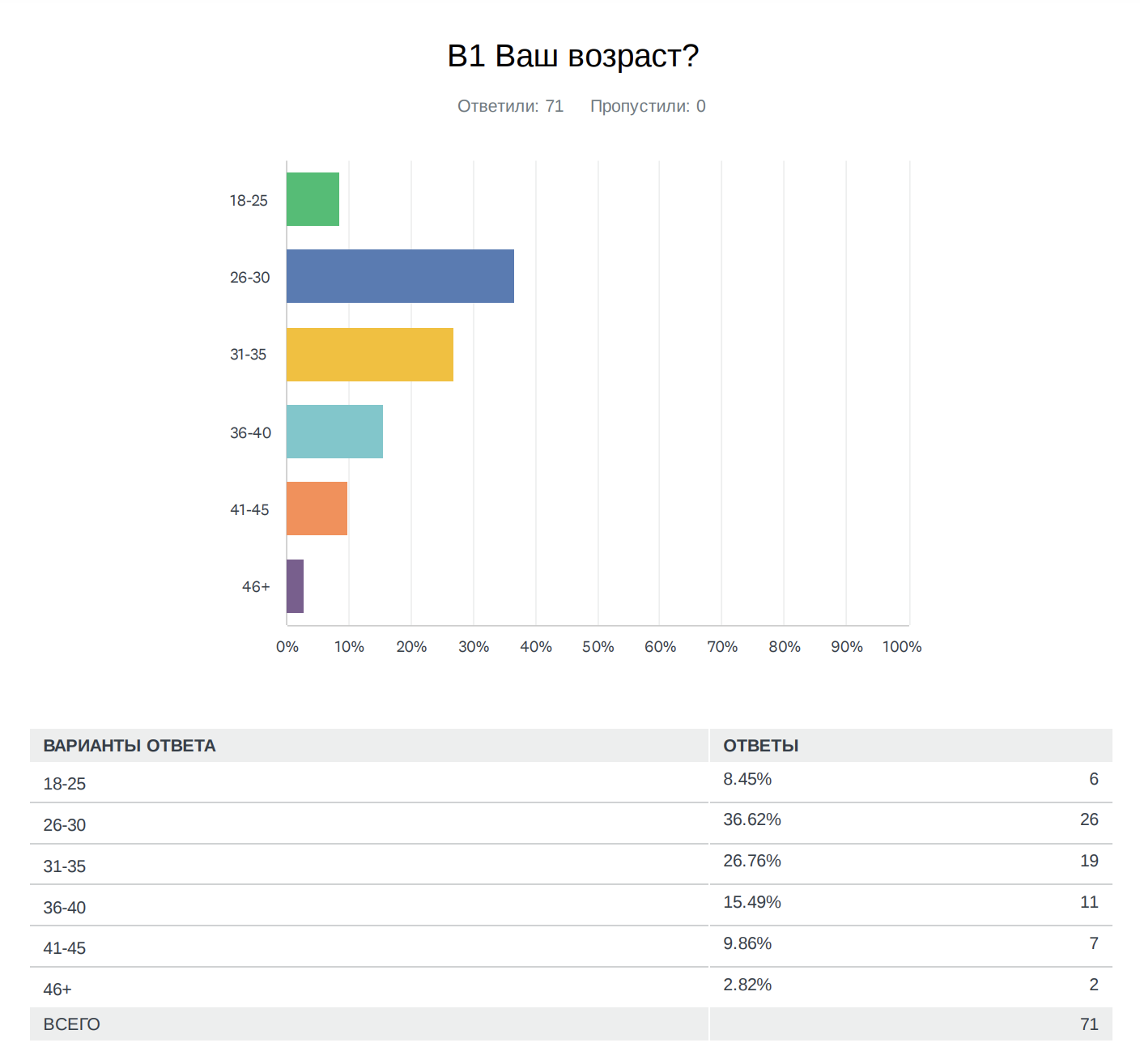

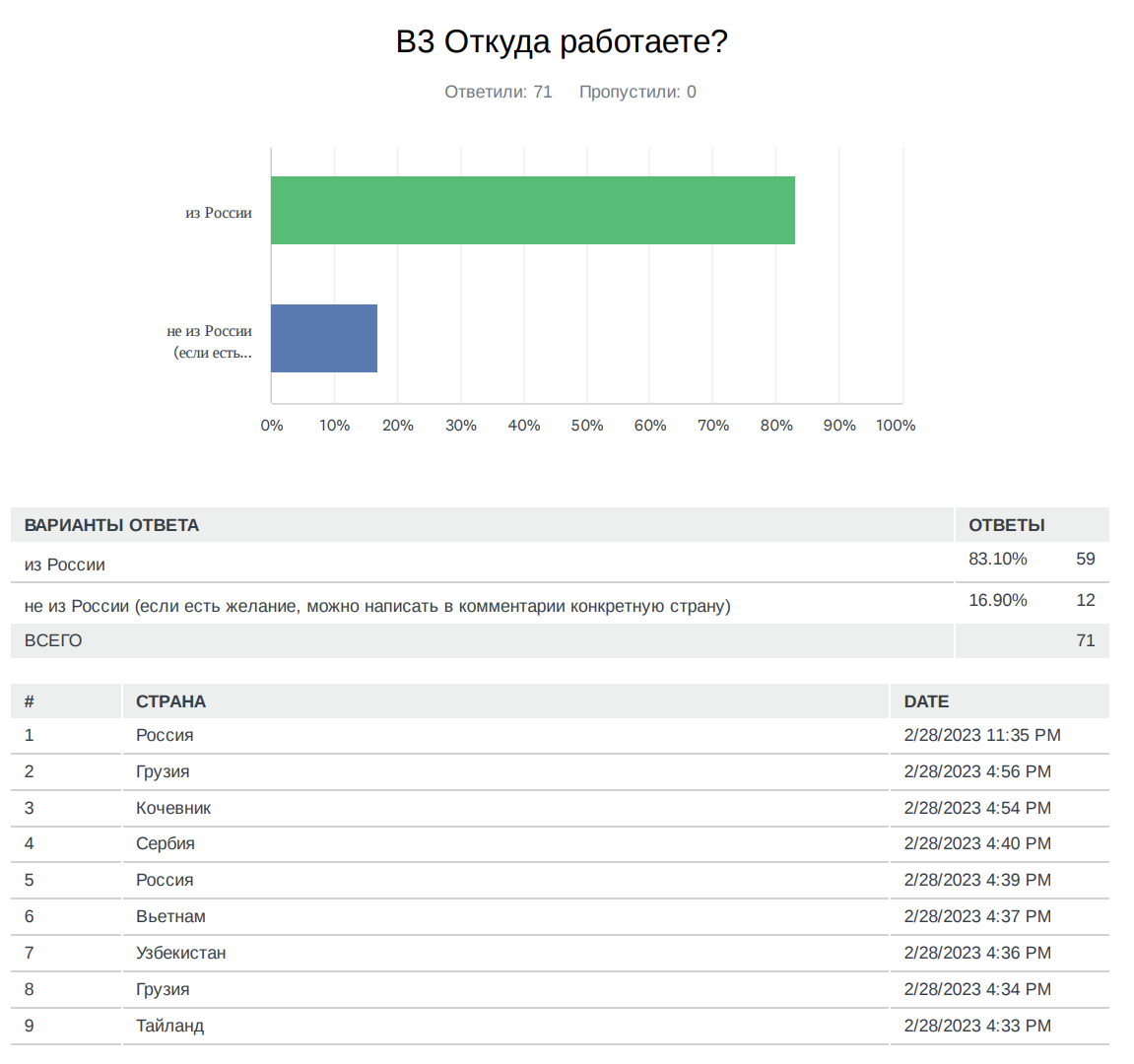

Всем привет!

01.03.2023 провели перепись нашего чата в Telegram RTportal community

Исходя из ответов тех кто поучаствовал, в сообществе 33 организации, 2 кредитных бюро, 2 страховые, 25 банков и 7 стран.

Это только из тех кто прошел опрос.

Остальные результаты:

- Информация о материале

- Автор: admin

- Категория: Новости

- Просмотров: 4897

Доля автомобилей, купленных в кредит, составила 50,3% от общих продаж.

По информации 4 100 кредиторов, передающих сведения в Национальное бюро кредитных историй (НБКИ), по итогам 1 квартала 2018 года количество купленных в кредит автомобилей составило 164,3 тыс. единиц. По сравнению с аналогичным периодом прошлого года, число выданных автокредитов выросло на 28,3% (в 1 кв. 2017 года – 128,0 тыс. ед.) (Диаграмма 1). В свою очередь, по сравнению с аналогичным периодом прошлого года объемы автокредитования в 1 квартале 2018 года выросли на 30,9% и составили 115,1 млрд. руб. (в 1 кв. 2017 г. – 87,9 млрд. руб.).

Диаграмма 1. Динамика выдачи автокредитов в 1 квартале 2015 – 2018 гг., в тыс. ед.

Сопоставление данных о рынке автомобилей, предоставленных аналитическим агентством «АВТОСТАТ», и количества выданных автокредитов указывает на продолжающуюся тенденцию по увеличению доли кредитных автомобилей в общем объеме автомобильного рынка (Таблица 1). Так, в 1 квартале 2018 года доля автомобилей, купленных в кредит, составила 50,3% от общих продаж, увеличившись по сравнению с аналогичным периодом прошлого года на 4,6 процентного пункта (в 1 квартале 2017 года – 45,7%).

Таблица 1. Динамика рынка новых автомобилей, выдачи автокредитов и доли автомобилей, купленных в кредит в 1 квартале 2014 – 2018 гг.

- Информация о материале

- Автор: admin

- Категория: Новости

- Просмотров: 4177

Портал futurebanking и журнал «Риск-менеджмент в кредитной организации» устраивают 18-19 апреля конференцию по скорингу ScoringConf2018.

Специально к этому событию они выпустили брошюру со статьями по скору "Scoring Days 2018 Cвежие методики".

Темы:

- Большие данные и Open Source решения для целей управления рисками: практический опыт и перспективы

- Способы улучшения интерпретабельности прогнозных моделей случайного леса

- Как привлечь в банк «кредитных невидимок»: методики альтернативного скоринга

- Модели скоринга взыскания на разных стадиях просрочки

- Новый подход к оценке поведенческой вероятности дефолта

- Информация о материале

- Автор: Super User

- Категория: Новости

- Просмотров: 4085

Средний размер потребкредита в феврале 2018 года достиг 159,2 тыс. руб., увеличившись на 19,1% по сравнению с февралем 2017 года

По данным 4 100 кредиторов, передающих сведения в Национальное бюро кредитных историй (НБКИ), в феврале 2018 года количество выданных кредитов на покупку потребительских товаров (потребительских кредитов) составило 1,08 млн. ед., увеличившись всего на 3,0% по сравнению с аналогичным периодом 2017 года (1,05 млн. ед.). Вместе с тем, сумма выданных в феврале 2018 года потребкредитов достигла 171,9 млрд. руб., увеличившись по сравнению с февралем 2017 года на 22,7% (в феврале 2017г. – 140,1 млрд. руб.). Таким образом, средний размер потребкредита вырос за год на 19,1% и в феврале 2018 года составил 159,2 тыс. руб. (в феврале 2017г. – 133,6 тыс. руб.) (Диаграмма 1).

Диаграмма 1. Динамика среднего размера потребкредита в 2017-2018 гг.

- Информация о материале

- Автор: admin

- Категория: Новости

- Просмотров: 3913

Доля одобренных банками заявок граждан на ипотеку выросла до 67,5%

По информации 4 100 кредиторов, передающих сведения в Национальное бюро кредитных историй (НБКИ), в 2017 году уровень одобрения банками заявок граждан на предоставление ипотечных кредитов увеличился на 3,0 процентных пункта до 67,5%. В 2016 году данный показатель находился на уровне 64,5% (Диаграмма 1). Таким образом, в прошлом году банки удовлетворили более 2/3 заявок граждан, желающих приобрести жилье в кредит.

Диаграмма 1. Динамика доли одобренных заявок граждан на ипотеку в 2016-2017 гг., в %

- Информация о материале

- Автор: admin

- Категория: Новости

- Просмотров: 3576

1. Сбертех предлагает вчерашним выпускникам бесплатно поучиться Java с последующим трудоустройством лучших.

2. Тинькофф опубликовали список бесплатных курсов по финтеху. Записаться можно до 6 февраля. Сами занятия начнутся с 19 февраля. Так же как и у сбертеха, лучшим на курсе предложат работу, но главное это то, что учебу обещают на реальных банковских кейсах по темам «Управление рисками», «Автоматизации тестирования», Scala, Frontend, Android, iOS.

3. На банкире опубликовали статью о том как работает скоринг в МСБ. Технических откровений там искать не стоит, написано верхнеуровнево на пальцах, но в целом любопытно почитать комментарии разных банков по этой теме.

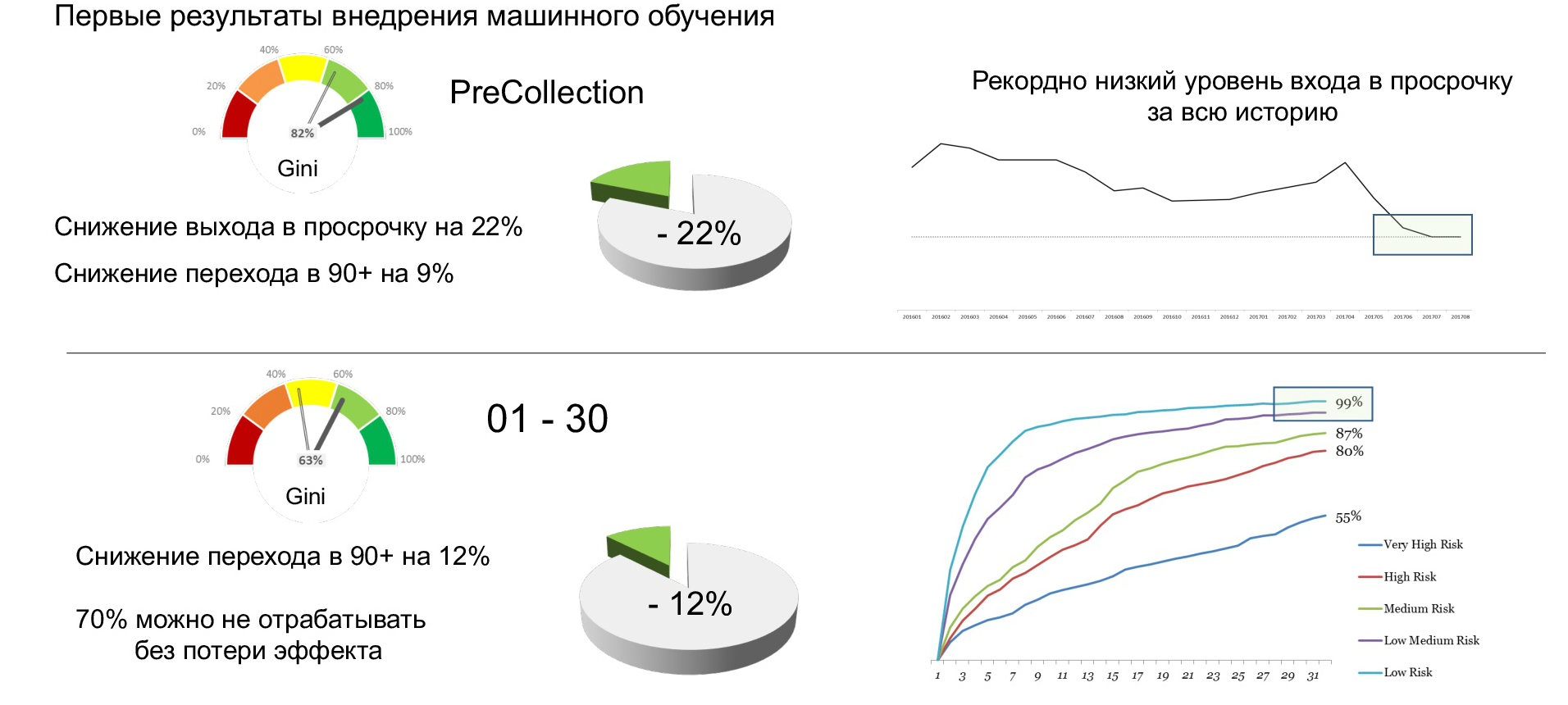

4. Из статьи Вадима Ковалева можно узнать что Бинбанк с помощью machine learning сократил выход просрочку на 22%, что 70% должников гасят просрочку до 20 дня даже если с ними не было контакта, о том что работает все это на python, о моделях воздействия на клиента и еще много чего по теме collection в Бине. Есть даже графики:

- Информация о материале

- Автор: admin

- Категория: Новости

- Просмотров: 3356

1. В нашей telegram группе провели два опроса на темы "Во сколько вы обычно приходите на работу" и "Во сколько вы обычно уходите с работы". Если судить по самым популярным вариантам ответов, то продолжительность рабочего дня рисковика составляет 10 часов (с 9 до 19). Детали по распределению остальных вариантов на графиках:

2. Перед новым годом компания BaseGroup Labs презентовала новый продукт Loginom, который заменит собой Deductor. О том, что нового в продукте и чем он отличается от предшественников можно посмотреть в этом видео:

3. Google презентовал бесплатный сервис по созданию нейросетей AutoML Vision. Не смотря на заявленную простоту, чтобы им пользоваться нужно все же обладать базовыми навыками Decision Science. Как минимум знать что показывают ROC, KS и т.д. Полутораминутная презентация сервиса:

- Информация о материале

- Автор: admin

- Категория: Новости

- Просмотров: 2419

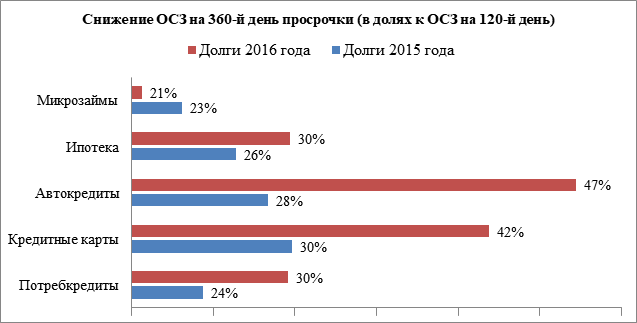

Лучше всего «безнадежные» долги взыскиваются в автокредитовании, хуже всего – в сегменте микрозаймов.

По информации 4 100 кредиторов, передающих сведения в Национальное бюро кредитных историй (НБКИ), в 2017 году качество взыскания так называемых «глубоких» долгов (с просрочкой свыше 120 дней) растет по большинству типов розничных кредитов. При этом лучше всего взыскиваются долги по автокредитам. Так, если остаток ссудной задолженности (ОСЗ) по выданным в 2015 году автокредитам с просрочкой 120 дней снизился в дальнейшем (на 360-й день) на 28%, то снижение ОСЗ по таким кредитам, выданным в 2016 году, составило 47%. Таким образом, взыскание по «глубокой» просрочке в автокредитовании улучшилось на 19 процентных пунктов (п.п.) (Диаграмма 1).

Диаграмма 1. Динамика качества взыскания «глубоких» долгов по типам кредитов

- Информация о материале

- Автор: Иван Савлук

- Категория: Новости

- Просмотров: 2333

1. Telegram Павла Дурова собирается выпустить свою криптовалюту Gram. ICO запланировано в марте. Предполагается, что она в первую очередь будет использоваться именно как средство платежа в Telegram, а не как средство накопления. Чтож посмотрим. Об этом RBC.

2. SAS выложил на своем youtube канале видео про SAS Event Stream Processing, симбиоз SAS Miner и SAS DIS. На видео вкратце демонстрируют функционал. Интерфейс для 2018 года слабоват, а вот идея визуализации онлайн работы моделей - это круто. Сравнивают графики моделей работающих на gradient boosting и random forest, а затем применяют лучшую модель сразу на бою. Если вас не пугает английский, видео1 и видео2.

3. На этой неделе из нашего чата в Telegram мы узнали о существовании компании DaData. С помощью DaData можно выполнить сопоставление телефона должника с почтовым адресом, определить марку и модель автомобиля при скоринге, найти площадь и стоимость квартиры по адресу проживания или регистрации и многое другое. Конечно же мы посмотрели на их финансовый результат и выяснили, что в 2015 и 2016 ребята были в убытке, но выручка уже растет.

4. Тоже из Telegram чата мы узнали о существовании бота @egrul_bot, который выдает всю необходимую информацию по организациям в удобном виде. Название, учредители, ИНН, финансовая отчетность, вот это все. Очень хороший бот и очень хороший человек, который нам о нем рассказал.

5. Если вы путаете Agile, scrum и kanban, то вам сюда. Rusbase рассказывает в чем разница.

6. Загляните в наш календарь событий. На прошлой неделе туда добавлена информация по бесплатным курсам по программированию, созданию игр, блокчейну, а так же четыре конференции по банковским технологиям и рискам, которые пройдут в феврале.

- Информация о материале

- Автор: Иван Савлук

- Категория: Новости

- Просмотров: 2593

По данным 4 100 кредиторов, передающих сведения в Национальное бюро кредитных историй (НБКИ), в ноябре 2017 года доля заемщиков с действующими кредитами в возрасте старше 60 лет выросла на 1,0 процентный пункт (п.п.) и составила 10,4% от общего числа российских заемщиков с действующими кредитными обязательствами. Это самый значительный рост среди всех возрастных групп заемщиков (Таблица 1).

Таблица 1. Структура российских заемщиков с действующими кредитами по возрастам в РФ в 2016 году

|

Возраст заемщиков |

Доля в общем кол-ве заемщиков, в % |

Динамика, в процентных пунктах (п.п.) |

|

|

на 01.12.2016 |

на 01.12.2017 |

||

|

моложе 25 лет |

4,8% |

5,2% |

+0,4 п.п. |

|

от 25 до 29 лет |

14,7% |

13,3% |

- 1,4 п.п. |

|

от 30 до 39 лет |

30,9% |

31,4% |

+0,5 п.п. |

|

от 40 до 49 лет |

22,5% |

22,6% |

+0,1 п.п. |

|

от 50 до 59 лет |

17,7% |

17,1% |

-0,6 п.п. |

|

старше 60 лет |

9,4% |

10,4% |

+1,0 п.п. |

- Информация о материале

- Автор: admin

- Категория: Новости

- Просмотров: 2364

1. Герман Греф пытается сгладить углы от своего заявления о ненужности программистов, вызвавшего серьезный хайп. Теперь он поясняет, что фразу нужно было понимать так: "Чистые программисты нам не нужны. Нам нужны программисты-тестировщики, умеющие работать в команде и понимающие глубоко продукт, над которым они работают". Об этом futurebanking

2. Михаил Солнцев про Agile по версии ЮниКредита: "Наш пример показывает, что за счет более частых обновлений (5–6 в год) команде удалось значительно нарастить активную клиентскую базу и улучшить оценку пользователей мобильного приложения Mobile.UniCredit в App Store и Google play. Один из последних проектов – создание чат-бота для мессенджера Telegram, который позволяет просматривать курсы валют, банкоматы, отделения, а также подписаться на новости и подобрать продукты банка. Пилотный проект был реализован за шесть спринтов, каждый занимал порядка двух недель, в результате каждого из спринтов конечные пользователи получали работающий продукт." Полный текст на rfinance.

3. На неделе мы провели опрос среди сообщества на тему: Сколько курсов повышения квалификации или саморазвития вы прошли за год? Вариантов было больше двух, но все голоса распределились между 0 и 3. Результаты на диаграмме:

- Информация о материале

- Автор: Иван Савлук

- Категория: Новости

- Просмотров: 2633

1. На прошлой неделе Владимир Путин дал распоряжение выпустить крипторубль. О том что это за зверь в статье geektimes

2. Концепция организации кредитования (и многих других процессов) с помощью использования микросервисов становится все более популярна в банковских кругах. О том как это видит Бинбанк в статье Максима Смирнова.

3. Учим новые понятия. Возможно уже скоро вам придется с ними работать ;) Data Lake и data scientist art. Александр Соколов (ВТБ24) делится своим виденьем на важные вещи в банковских рисках.

"Data Lake – это тоже большое хранилище, но очень слабо структурированное. Там нет ETL-процессов – очистки данных, дедупликации. Потому оно и называется «озером данных» – данные просто складываются в плоские таблицы с указанием, где что лежит. Это быстрая процедура, достаточно простая по сравнению с имплементацией этих данных в реляционное хранилище."

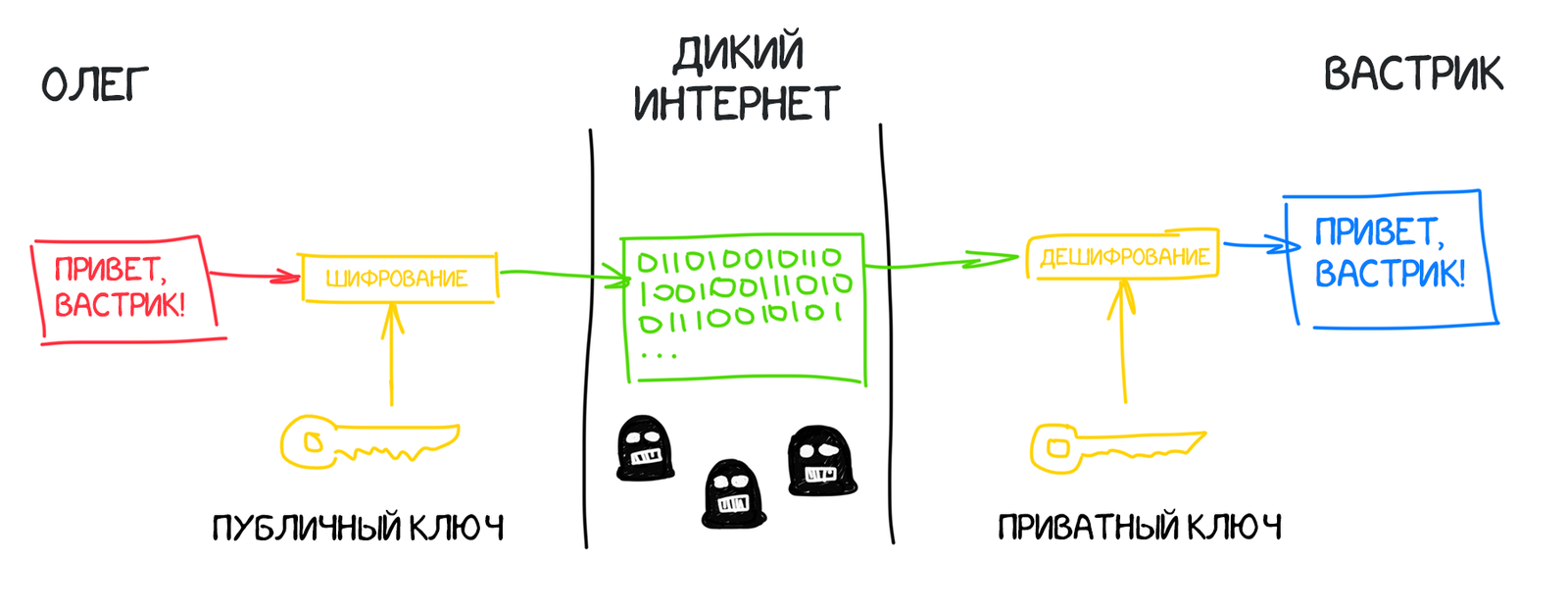

4. Блокчейн уже пару лет как на пике популярности. Про него написано уже столько, что и жизни не хватит все прочитать. Но ... просто не возможно пройти мимо этой прекрасной статьи, на пальцах описывающей принципы работы блокчейна. Автор заявляет "этот пост я писал так, как будто рассказываю про блокчейн своим родителям". И это действительно так. Замечательный пример инфографики:

- Информация о материале

- Автор: Иван Савлук

- Категория: Новости

- Просмотров: 2631

С начала 2017 года доля кредитных карт, обладатели которых не пользуются кредитными средствами по ним, сократилась на 5 процентных пунктов до 27,1%

По данным 4 100 кредиторов, передающих сведения в Национальное бюро кредитных историй (НБКИ), в августе 2017 года доля кредитных карт, держатели которых не стали прибегать к использованию кредитных средств по ним (доля кредитов с «нулевой» утилизацией), составила 27,1%, сократившись с начала года на 5,0 процентных пунктов (п.п,) (в декабре 2016 года – 32,1%). Это рекордно низкий показатель за последние 2 года (на начало 2016 года - доля кредитов с «нулевой» утилизацией составляла 33,3% от общего количества всех кредитных карт) (Диаграмма 1). Иными словами, если в начале 2016 года кредитными лимитами не пользовался каждый третий обладатель кредитных карт, то в августе 2017 года – лишь каждый четвертый.

Диаграмма 1. Доля кредитных карт с «нулевой» утилизацией от общего количества действующих кредитных карт в 2016-2017гг., в %

- Информация о материале

- Автор: admin

- Категория: Новости

- Просмотров: 3394

При этом значительнее всего он вырос в сегменте заемщиков до 30 лет – на 17,9%

По данным 4 100 кредиторов, передающих сведения в Национальное бюро кредитных историй (НБКИ), в августе 2017 года средний размер кредита на покупку потребительских товаров (потребительского кредита) в стране составил 136,7 тыс. руб., увеличившись по сравнению с декабрем 2016 года на 10,2% или на 12,8 тыс. руб. (Диаграмма 1). При этом пик роста среднего размера потребкредита пришелся на конец весны 2017 года - в мае он был на уровне 146,8 тыс. руб.

Диаграмма 1. Динамика среднего размера потребительского кредита в 2017 году, в руб.